中国经济意外走强,刺激政策前景再添变数

【多维翻译自彭博报道】尽管通缩压力持续、就业形势疲弱,中国经济近日却意外显现出改善迹象,这令在美方加征关税压力下,外界对北京是否会进一步出台货币刺激措施产生新的疑问。

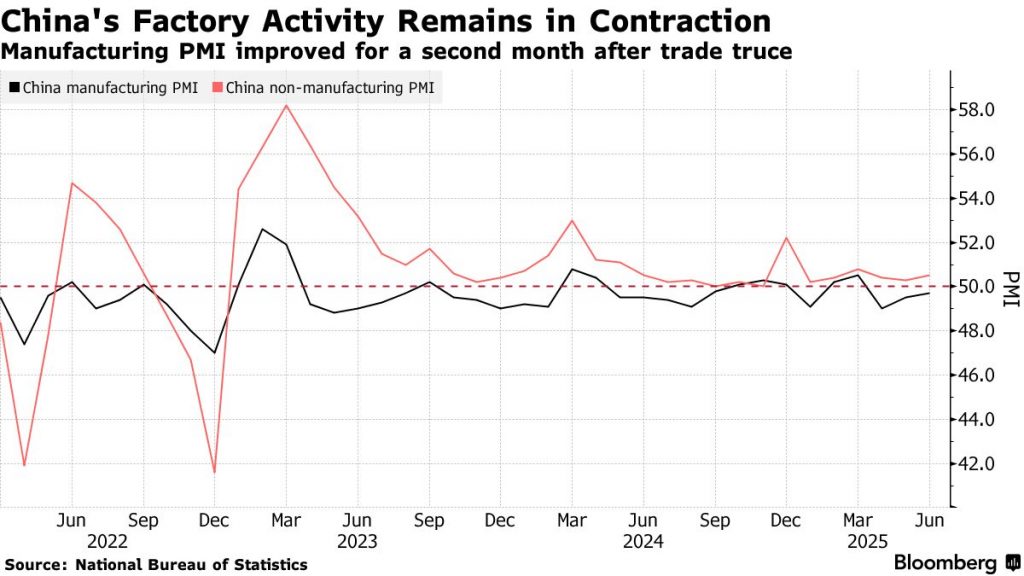

根据周一公布的中国官方采购经理人指数(PMI),6月份工厂活动和建筑业均创下第二季度以来最强表现。官方制造业PMI虽仍处于收缩区间,但从5月份的49.5升至49.7,超出市场预期,建筑业和服务业PMI同样录得改善。

不过,表面数字之下,全球第二大经济体呈现出更为复杂的局面,令市场对决策层是否、以及何时会加码刺激措施存疑。数据公布后,市场对进一步货币宽松的押注有所降温,30年期国债期货价格一度下跌0.6%,创一个月来最大单日跌幅。

“整体而言,PMI数据好于预期,显示第二季度动能尚可,”法国兴业银行大中华区经济学家林采宜表示,“但就业指数疲弱,若后续缺乏更多支持,消费复苏的可持续性将成疑。”

在与美国达成关税休战协议后,贸易回暖也助推了制造业、建筑业和服务业新订单全面改善。本次PMI数据反映的是北京与华盛顿达成90天贸易战暂停协议后的首个完整月份。

与此同时,尽管各行业销售价格降幅有所收窄,但价格仍在继续下跌,制造业就业指数再次走弱,反映出国内需求依然疲软,劳动力市场隐忧未除。

彭博经济研究团队指出:

“就业持续萎缩,以及自去年9月官方调整增长目标以来最疲弱的信心表现,表明市场对短期之外前景缺乏信心。这很可能与中美关税休战协议将在8月中旬到期有关。尽管政府通过加快基建投资对经济持续托底,但可能会将新增刺激政策延后至第三季度末。”

随着中国人民银行在最近一次政策会议后对经济形势作出更为乐观的评估,分析人士正围绕未来三个月内,决策层是否会出台新的刺激措施展开激烈讨论。部分人士认为,短期内经济增长节奏仍有望达成官方设定的5%左右目标,刺激措施的紧迫性有所下降。

在制造业方面,6月新订单指数三个月来首次回升,惟就业分项指标继5月小幅改善后再度下滑。国家统计局数据显示,受访的21个行业中,有超过半数处于扩张区间。

过去三个月,中国经济在特朗普政府时而加征、时而暂停关税的反复操作下表现出较强韧性。尽管如此,出口仍保持增长,海外客户为规避未来关税而提前下单,叠加政府对消费品的补贴政策,使得零售销售增速创下自2023年以来最快纪录。今年以来,中国政府提前发债,也对基建和建筑投资形成支撑。

但贸易战带来的长期通缩压力和疲弱的消费者需求仍挥之不去。房地产价格依然低迷,持续拖累居民财富和信心。

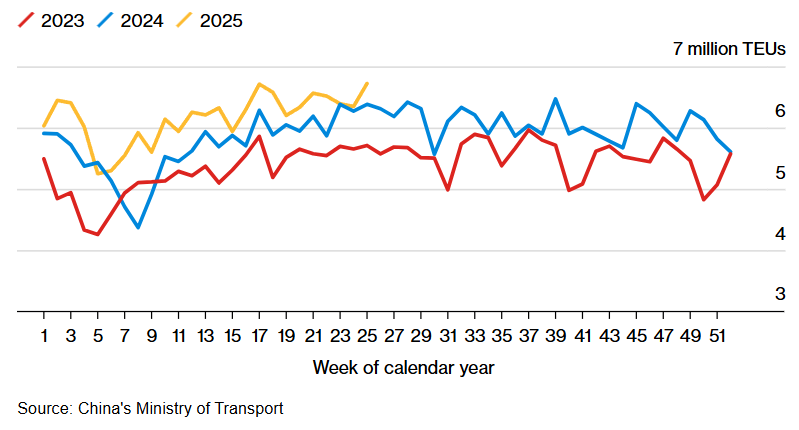

中美关税休战期间,中国港口迎来史上最繁忙一周

6月中旬,全国港口共处理了670万个20英尺标准箱(TEU)集装箱,创下历史新高。

这一系列经济变量预计将使未来数月的政策制定变得更加复杂。

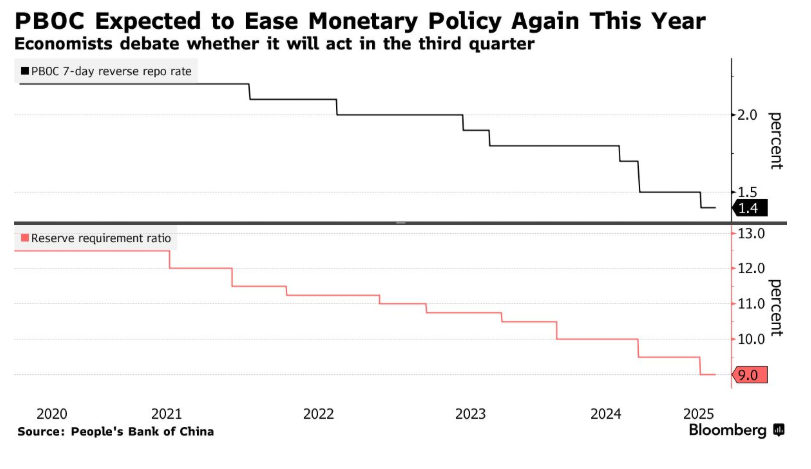

人行上周五在声明中一方面强调近期经济改善,另一方面也点明需求不足和物价低迷等突出问题,并承诺将继续“灵活把握政策力度和节奏”。此前,央行于5月下调了利率及银行存款准备金率(RRR)。

“经济呈现向好趋势,社会信心持续增强。”人民银行在声明中称。

高盛集团经济学家在周六的一份报告中指出,央行本次表态“较上季度明显偏鹰”,显示短期内“无意进行大规模宽松”。高盛预计,四季度可能小幅降息10个基点,同时再降准0.5个百分点,届时经济增长动能或明显放缓。

亦有分析人士认为,为确保经济持续复苏轨道不偏离,央行最快可能在下个季度再度采取宽松措施。

法国巴黎银行大中华区首席经济学家荣鹤鸣表示:“决策层可能会认识到,为维持增长势头、对冲低迷物价,仍需适度放松政策。”她预计,央行将在8月小幅降息10个基点。

法国兴业银行林采宜则认为,第三季度末存在追加刺激窗口,但不排除推迟至第四季度实施。

除货币宽松外,中国也可能动用政策性银行发放专项贷款支持基建投资。彭博社今年5月曾报道称,相关部门计划允许政策性银行筹集5000亿元人民币(约合700亿美元)资金,用于入股基建项目。

此外,追加财政刺激措施亦是选项之一,尽管形式和规模尚不明朗,且大概率要等经济数据连续2-3个月明显转弱后才会出台。摩根士丹利预计,若硬数据持续走弱,北京可能在第三季度末或第四季度初推出最高1万亿元人民币的“温和型”补充财政刺激。

不过,随着全球需求趋弱,出口前景依然充满不确定性,加之缺乏一项真正持久的贸易协议,未来中国制造业能否维持韧性仍是疑问。

彭博调查显示,经济学家预计今年中国GDP增长将达4.5%,明显低于官方5%左右的目标。

澳新银行大中华区首席经济学家杨宇霆表示:“对决策层而言,当下真正的问题是通缩和失业,而不是GDP增速本身。”